Cours: Les effets de commerce

Les effets de commerce sont des titres constatant une créance assortie d'un délai de règlement

(échéance). Les effets de commerce constituent ainsi des moyens de crédit. Ils comprennent la

traite ou la lettre de change et le billet à ordre.1. La traite ou la lettre de change

1.1. Définition et terminologie La lettre de change est un écrit par lequel une personne, le tireur (généralement le fournisseur

d’un bien ou d’un service ou le vendeur) donne l’ordre à une autre personne, le tiré (le client

ou l’acheteur), de payer à une certaine date (échéance) une somme déterminée a un

bénéficiaire, qui est le tireur lui même ou un tiers.

Le tiré ignore souvent la création (par le tireur c'est-à-dire l'émetteur) de la lettre de change.

C'est pourquoi, dès sa formulation, le tireur la lui adressera pour accord : c'est l'acceptation.

Généralement, et en même temps de l'acceptation, le tiré procède à la domiciliation de la

lettre de change c'est-à-dire il donne à son banquier l'ordre de payer à l'échéance.

On dit que X (le tireur) tire une lettre de change sur Y (le tiré). La traite constitue pour le tiré,

un effet à payer et pour le bénéficiaire, un effet à recevoir.1.2. Les caractéristiques de la traite ou de la lettre de changeLa lettre de change contient des mentions obligatoires et d'autres facultatives :

- la date de création,

- la date de règlement (échéance),

- la somme à payer inscrite en lettres et en chiffres,

- le nom du tiré,

- le nom du bénéficiaire,

- la domiciliation : le nom de la banque et l’adresse de l'agence où est payable l'effet (le lieu

de paiement peut parfois être l'adresse du tiré),

- la signature du tireur,

- l'acceptation (signature du tiré) : l'accord de payer le bénéficiaire,

- l'aval : signature d'une ou plusieurs personnes qui se portent garantes du règlement final

(généralement une banque). Une traite, non avalisée par une banque, peut retourner impayée à

l’échéance pour défaut de paiement en cas d’absence de provision,

- un timbre fiscal.

La traite est endossable si elle ne porte pas la mention «non à ordre». Le bénéficiaire peutLe tireur

(Vendeur)

Le tiré

(Client)

Tiers

bénéficiaire Envoi de la lettre de change

Acceptation et

domiciliation

Libération de la dette

après paiement à

l’échéance

ainsi remettre le titre à une autre personne en l'endossant en son nom au dos de l'effet: veuillez

payer à l'ordre de ....Il transmet ainsi la créance représentée par l'effet à un tiers qui devient le

porteur de l'effet et c'est à lui que l'effet devra être payé à l'échéance. Dans l'opération

d'endossement, celui qui endosse s'appelle l'endosseur et celui à l'ordre de qui l'effet est

endossé s'appelle l'endossataire.

Le bénéficiaire de la traite peut attendre l'échéance pour la présenter à l'encaissement, comme

il peut l'escompter auprès d'un banquier qui accepte d'alimenter immédiatement son compte

avant l'échéance sous déduction des intérêts et frais.

L'escompte est l'opération par laquelle l'entreprise bénéficiaire d'une traite qui est encaissable

à une échéance future vend cette traite à un banquier qui l'achète à un prix inférieur à sa

valeur nominale (valeur portée sur la traite). Le montant net ainsi versé par le banquier

correspond à la valeur nominale de l'effet diminué d'un intérêt appelé escompte (car

l'opération d'escompte équivaut à un emprunt entre la date de remise à l'escompte et la date de

l'échéance de l'effet) et de frais bancaires (rémunérant le travail du banquier).Valeur nette = valeur nominale - AgiosL'escompte correspond à l'intérêt de l'argent avancé et il n'est pas soumis à la TVA. Il se

calcule au prorata temporis selon la formule suivante :

Escompte = C x t x n/360

C : valeur nominale de l'effet,

t : taux d'escompte exprimé en %,

n : durée (en jours) séparant la date de remise de l'effet et la date d'échéance.

La commission bancaire rémunère le service rendu. Elle est généralement d'un montant fixe

pour chaque effet. Elle est soumise à la TVA.2. Le billet à ordreLe billet à ordre est un écrit par lequel une personne appelée souscripteur (le débiteur ou le

client), s'engage à payer à une échéance fixée, une somme d'argent déterminée à une autre

personne appelée bénéficiaire (le créancier ou vendeur).

rédige lui même le document il n'y a donc pas d'acceptation. Celui-ci l'envoi ensuite au

bénéficiaire. Le billet à ordre constitue un effet à payer pour le souscripteur et un effet à

recevoir pour le bénéficiaire. Le billet a ordre circule comme la lettre de change : il peut être

endossé ou escompté.3. La comptabilisation des effets de commerce

3.1. La création des effets de commerce Chez le bénéficiaire

Rappelons que les effets de commerce peuvent être

Rappelons que les effets de commerce peuvent être- conservés jusqu'à l'échéance et présentés à l'encaissement,

- endossés à l'ordre d'un fournisseur ou d'un tiers,

- escomptés à la banque.3.2. L’encaissement des effets

3.2.1. L’encaissement direct par le bénéficiaire chez le tiré (effets non domiciliés)

Chez le bénéficiaire

3.2.2. L’encaissement par l'intermédiaire d'une banque (effets domiciliés)

La majorité des effets sont domiciliés. Le bénéficiaire va le plus souvent charger son banquierde procéder au recouvrement auprès de la banque du tiré tout en supportant une commission à

cet effet.

L'entreprise possède dans son portefeuille un effet domicilié en banque qui arrive à échéance ;

quelques jours avant l'échéance, elle remet l'effet à sa banque pour l’encaissement.

I1 est donc nécessaire de constater l'encaissement en deux étapes :

3.3. La circulation des effets de commerce

3.3.1. L'endossement

Exemple 1.

3.3.1. L'endossement

Exemple 1.

Le 3/1, X vend à Y des produits finis pour 500 TND HTVA de 18% contre un

effet de commerce accepté le même jour et payable le 15/3. Le 10/1, X achète auprès de son

fournisseur Z des matières premières pour 800 TND HTVA de 18%. Pour régler son achat, il

endosse à l'ordre de Z l'effet qu'il détient sur Y et règle le reliquat en espèces.

Chez X

effet de commerce accepté le même jour et payable le 15/3. Le 10/1, X achète auprès de son

fournisseur Z des matières premières pour 800 TND HTVA de 18%. Pour régler son achat, il

endosse à l'ordre de Z l'effet qu'il détient sur Y et règle le reliquat en espèces.

Chez X

avant l'échéance. Escompter un effet dont on est le porteur consiste à le vendre à une banque

contre versement immédiat de la valeur de l'effet diminuée de l'intérêt (l'escompte) et de frais

bancaires (Agios). L'opération d'escompte se déroule en deux temps :¾ La remise à l’escompte qui doit être comptabilisée uniquement chez le bénéficiaire. Le

tiré quant à lui devra payer à l'échéance et peu lui importe que se soit au bénéficiaire

lui même ou à une banque :

L'escompte de l'effet en portant le montant net au crédit du compte bancaire de

l'entreprise bénéficiaire.

4. Les incidents de paiementUn certain nombre d'incidents de paiement peuvent survenir dans le règlement des effets de

commerce. Ils sont généralement liés à des difficultés de trésorerie du tiré.4.1. Cas ou un accord est possibleLe tiré prévient le tireur bénéficiaire avant l'échéance de l'impossibilité dans laquelle il sera

d'honorer la traite, mais il désire trouver une solution à la difficulté en demandant la

prorogation d'échéance et le renouvellement de l'effet (création d'un nouvel effet). Le

bénéficiaire peut, en acceptant cette solution, exiger la perception d'intérêts de retard de

paiement.

commerce. Ils sont généralement liés à des difficultés de trésorerie du tiré.4.1. Cas ou un accord est possibleLe tiré prévient le tireur bénéficiaire avant l'échéance de l'impossibilité dans laquelle il sera

d'honorer la traite, mais il désire trouver une solution à la difficulté en demandant la

prorogation d'échéance et le renouvellement de l'effet (création d'un nouvel effet). Le

bénéficiaire peut, en acceptant cette solution, exiger la perception d'intérêts de retard de

paiement.

escompté. Dans ce cas, et étant toujours responsable du paiement, le tireur bénéficiaire peut

avancer au tiré les fonds qui lui permettront de payer le porteur et d'éviter un litige. A la suite

de cette avance, les deux parties s'entendent sur les nouvelles modalités de paiement (Exp.

création d'une nouvelle traite).

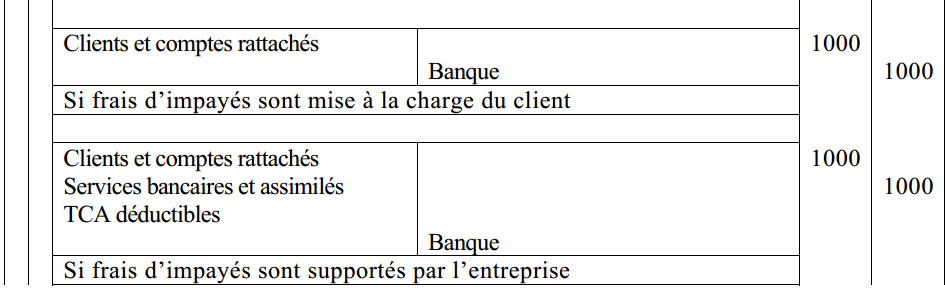

- L'effet est présenté à l'encaissement par le bénéficiaire:

La banque débite alors le compte du bénéficiaire de la valeur nominale de l'effet plus les frais

d'impayés.

créanciers (un fournisseur).

Chez l'endossataire

Aucun commentaire